Polski system podatkowy wciąż jest mało przyjazny przedsiębiorstwom, a ostatnie reformy nie spowodowały jego poprawy. Taki wniosek wynika z badania KPMG przeprowadzonego wśród pracowników odpowiedzialnych w firmach za finanse i podatki. Uważają oni, że prawo jest niestabilne, a ustawodawca zbyt późno informuje o planowanych zmianach. Problemy stwarza także interpretacja zawiłych przepisów oraz to, że w przypadku sporów podatkowych urzędnicy nie są otwarci na argumenty przedsiębiorstw. Tak jak w poprzednim roku polski system podatkowy uzyskał bardzo słabą ocenę ? mierny z plusem. Negatywnie postrzegane są także najnowsze zmiany w VAT. Firmy obawiają się w związku z nimi dodatkowych trudności i kosztów. Przedsiębiorstwa nadal nie doczekały się też skutecznego rozwiązania problemu zatorów płatniczych.

Polski system podatkowy po raz kolejny oceniony negatywnie

Podobnie jak w ubiegłym roku, o ocenę systemu podatkowego zapytani zostali uczestnicy Kongresu Podatków i Rachunkowości KPMG, czyli przedstawiciele kadry zarządzającej, dyrektorzy finansowi, główni księgowi oraz szefowie sprawozdawczości finansowej z przedsiębiorstw z różnych branż.

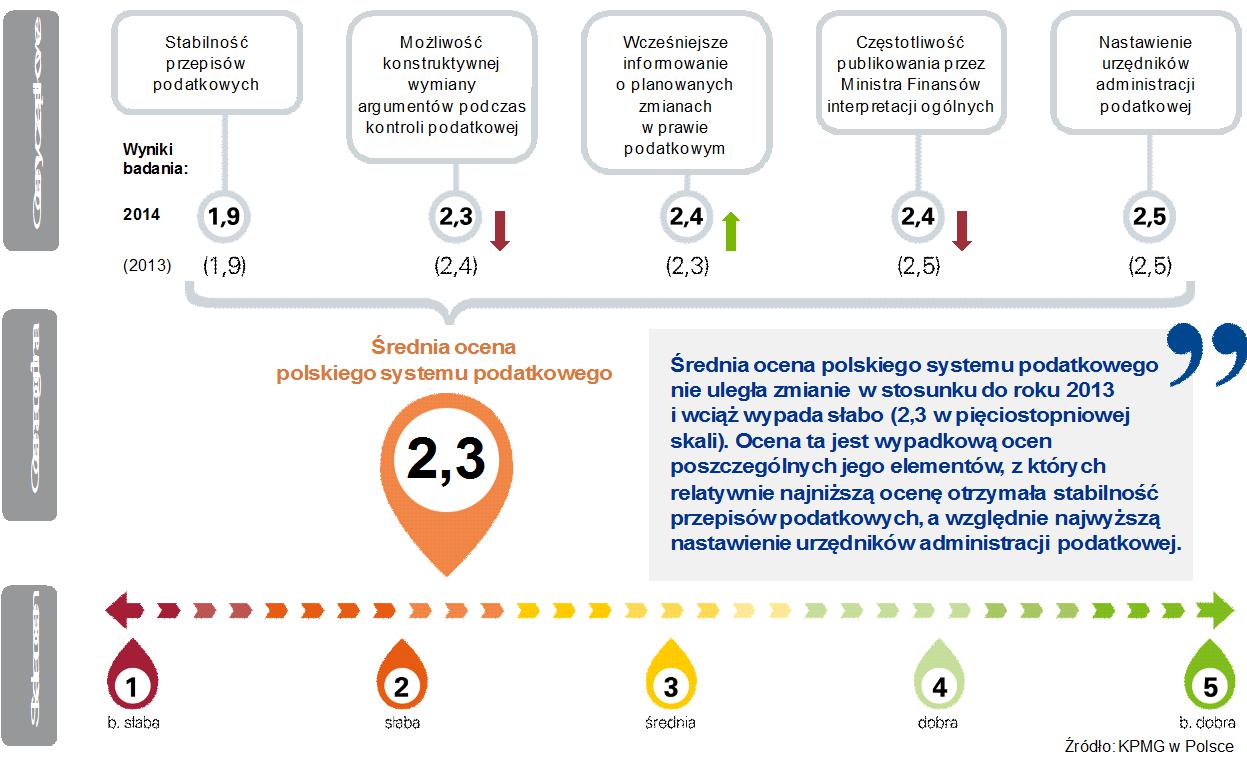

Z perspektywy uczestników Kongresu wszystkie badane elementy polskiego systemu podatkowego są oceniane negatywnie. Za najsłabszy aspekt uznano brak stabilności przepisów podatkowych ? aż 77% respondentów uważa, że zbyt częste zmiany regulacji prawnych poważnie utrudniają przedsiębiorstwom prowadzenie działalności.

Bardzo duży odsetek respondentów skarży się również na brak możliwości konstruktywnej wymiany argumentów podczas kontroli podatkowej. Ponad połowa ankietowanych wskazała, że możliwość taka jest ograniczona, a zaledwie 4% jest odmiennego zdania. Według badanych bardzo uciążliwa jest również duża liczba deklaracji i informacji, które należy przygotowywać w ramach rozliczeń podatkowych.

Zmiany w VAT będą kosztować

Z odpowiedzi respondentów wynika, że po najnowszych reformach system podatkowy stanie się jeszcze mniej przyjazny dla przedsiębiorstw. Uczestnicy IV Kongresu Podatków i Rachunkowości KPMG odnieśli się z rezerwą do najnowszych zmian w VAT dotyczących momentu powstania obowiązku podatkowego. Tylko 7% sądzi, że zmiana przepisów o podatku VAT nie spowoduje żadnych trudności. W związku z nowelizacją przepisów określających moment powstania obowiązku podatkowego w VAT, zdecydowana większość respondentów (68%) spodziewa się trudności spowodowanych zmianami organizacyjnymi w firmie. Aż 61% liczy się także z dodatkowymi wydatkami na szkolenia dla pracowników. Znacznie poważniejszych skutków obawia się 14% respondentów ? uważają oni, że zmiany przepisów spowodują zatory płatnicze i problemy z płynnością finansową firm.

Wprowadzana zmiana ma charakter strukturalny, dotknie każdego podatnika. Trudno więc się dziwić, iż przedsiębiorcy obawiają się zamieszania organizacyjnego i dodatkowych kosztów. Dodatkowo, w związku z odejściem od ?zasady dnia siódmego?, oznacza ona w praktyce dla wielu z nich konieczność wcześniejszej zapłaty podatku, przy jednoczesnym utrzymaniu dotychczasowych zasad odliczenia podatku dopiero z chwilą otrzymania faktury VAT. W konsekwencji, przedsiębiorcy będą musieli nieco dłużej kredytować skarb państwa, co oczywiście nie pozostanie bez wpływu na ich płynność finansową. - tłumaczy Tomasz Grunwald, Partner i Szef Zespołu ds. VAT w KPMG w Polsce.

Zmiany w CIT nie zmobilizowały dłużników

Zeszłoroczna reforma prawa podatkowego, polegająca na wyłączeniu z kosztów uzyskania przychodów niezapłaconych faktur, przez zdecydowaną większość respondentów jest oceniania negatywnie. Aż 80% uważa, że zmiana ta nie pomogła w eliminacji zatorów płatniczych, a jedynie zwiększyła obowiązki administracyjne w firmie. Pozytywny efekt dostrzega tylko 12% badanych.

Po pełnym roku obowiązywania przepisów można stwierdzić, że potwierdzają się obawy, które zgłaszali przedsiębiorcy na etapie tworzenia regulacji mających rzekomo za pomocą sankcji podatkowych zdyscyplinować nierzetelnych kontrahentów i wyeliminować zatory płatnicze w gospodarce. W praktyce kwitną niepieniężne formy regulowania zobowiązań tam gdzie jest to konieczne, natomiast korekta kosztu własnego sprzedaży wydaje się być zarówno niemożliwa do wykonania dla podatników, jak i nieweryfikowalna dla organów podatkowych. Trudno przyznać się do błędu, natomiast jeszcze gorzej w błędzie tkwić. Należy mieć zatem nadzieję, że stosowne zmiany, z uchyleniem art. 15b ustawy o CIT włącznie, znajdą się w nowelizacji, nad którą obecnie pracuje Ministerstwo Finansów.- mówi Rafał Ciołek, Dyrektor w Zespole International Corporate Tax w KPMG w Polsce.

Przedsiębiorcy wciąż negatywnie oceniają polski system podatkowy